发布日期:2023-12-05 14:22 点击次数:104

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

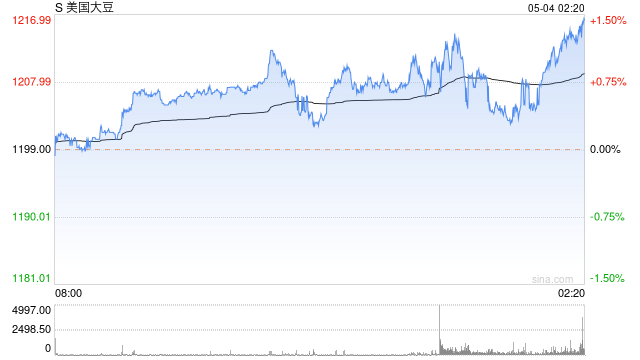

上周五凌晨USDA公布11月供需报告,从数据方面来看报告偏利空,美豆市场在报告公布后立刻回落,跌幅达1.48%,收于1345.5美分/蒲式耳。内盘夜盘虽有避险情绪存在,小幅回落,但周五早盘开盘仍急速下行,日内跌幅2.47%,前一周涨幅全部回吐,说明在当下国内基本面矛盾不够突出背景下,主要是跟随外盘走势以及情绪交易为主,预计此次报告所带来的利空将在几个交易日内被计价,仍未改变现实基本面格局,近期美豆强势走势基本面看来自于宏观方面美元的震荡走势,美豆粕的强势需求带动,以及南美天气市的炒作。后续关注点仍在于美豆出口节奏以及南美种植天气变化影响。

01

美豆影响有限

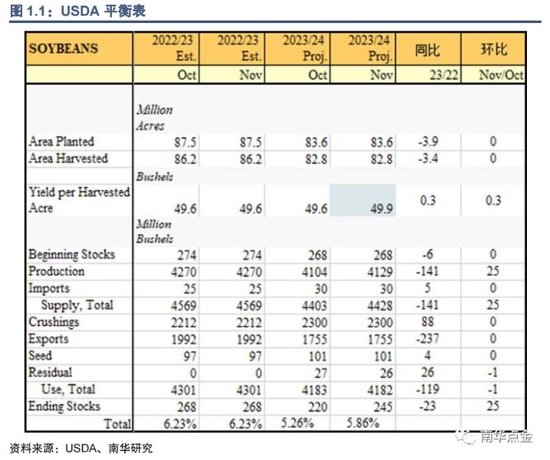

对于美豆来说,具体从此次的USDA供需报告来看,旧作未做调整,新作整体上调整幅度不大,但超市场预期之处就在于将单产由49.6蒲式耳/英亩上调至49.9蒲式耳/英亩,在需求端不变情况下,期末库存上调2500万蒲式耳来到2.45亿蒲式耳,5.86%的库销比仍旧属于偏紧格局,美豆供给方面已经尘埃落地,市场关注点逐渐转向对于国内压榨端与出口的情况。

从供应端来看,由于报告前市场对于单产预估更偏向于不变,故此次上调给盘面短期带来较大利空,但也未超过市场预期区间,仍然处于接受范围之内。11月USDA报告的公布时间在美豆收获晚期与南美种植期,对于美豆新作的单产进行修正也属正常,前期美豆在鼓粒与灌浆期面临恶劣天气环境,优良率不断下滑处于历年最低,USDA对其单产也连续下调三次至去年水平,但在成熟后期遇到良好降水,缓解最后的压力,也为此次上调单产提供了前提条件。预计此次将是最后一次调整年度单产,后续调整产量方式将集中在收获面积的调整之上。

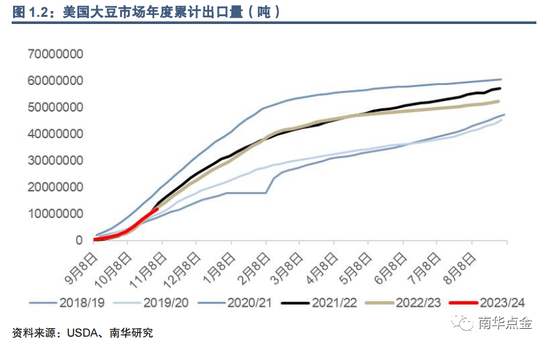

从需求端来看,本次未作调整,前期已经在不断调减出口与调增维持国内压榨的操作下保持国内2亿蒲式耳的期末库存,说明现实的情况比较符合预期。美豆出口的问题由于前期受到巴西旧作挤占,以及自身运河水位问题,10月份出口情况不够顺畅,落后于往年同期,但目前来看,美豆新作出口有所加速,一方面来源于前期问题的好转,密西西比河水位的回升以及巴西旧作消耗九成以上殆尽,一方面在于10月底中国大宗商品进口商代表团签署数十亿美元美国农产品的协议,在此次协议之后,中国不断加大美豆采购,以及近期美国农业部率展团参加中国进博会,和中储粮采购美豆收储等不断提升对于美豆出口需求,但仍在报告预测范围之内。

02

报告另外关注

本次报告另一关注点在于南美大豆的新作产量是否会进行调减,以及美豆粕的出口是否会进行调整,单从此次报告来看并未对上述两项进行调整。美豆粕出口的问题在旧作上有所体现,美豆粕出口需求上调至1.466亿吨,主要是因今年阿根廷大豆大幅减产导致大豆实际压榨量及豆粕出口量收缩,前期阿根廷靠大量进口巴西大豆压榨,目前阿根廷种植进度落后,巴西旧作余量无法继续供应,南美在12月至明年2月间没有更多来源情况下,全球市场对于豆粕需求将转向美豆粕,在国内压榨豆油需求之下,豆粕的出口有走强劲的基础。

同期发布的另一份巴西国家商品供应公司(CONAB)报告显示,预估23/24年度巴西大豆产量为1.624亿吨,较前次预估上调了40万吨,略低于USDA11月预估的1.63亿吨,但较22/23年度的1.546亿吨产量提高了近800万吨。此外CONAB预估23/24年度巴西大豆种植面积约为4530万公顷,较前次预测上调了近20万公顷,较去年的4400万公顷增加了130万公顷,创历史新高。当前南美产区种植天气受到厄尔尼诺前期影响,中西部呈现高温少雨,而南部的连续降雨较为有利于播种,进而导致目前巴西整体种植进度落后于往年同期,那么USDA未对巴西新作产量进行调整原因也在于首先历年11月对巴西产量进行调整为时过早,明年2月上市前仍有较多未知数,所以从统计性规律来看不会对巴西产量进行调整,再者目前看10月降雨偏少,进入11月后已经有所改善,且看到11月后续中西部有降雨增加预期,南部已经进入生长发育阶段,对于产量的影响可能需要11月继续高温少雨才可能有所调整。

(文章来源:南华期货)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛